Bảo hiểm có tham gia chia lãi và 5 hiểu lầm phổ biến

Sản phẩm bảo hiểm có tham gia chia lãi là một trong những lựa chọn được nhiều người ưu ái nhờ vào các lợi ích hấp dẫn.

Hiểu lầm 1: Số tiền khách hàng nhận được khi đáo hạn hợp đồng sẽ tương đương với số tiền trong bảng minh họa quyền lợi

Khi tham gia hợp đồng sản phẩm bảo hiểm có tham gia chia lãi, khách hàng sẽ nhận được quyền lợi đảm bảo và quyền lợi không đảm bảo. Quyền lợi đảm bảo được cam kết chi trả và không phụ thuộc vào kết quả hoạt động của quỹ chủ hợp đồng tham gia chia lãi (với mục đích mang đến sự bảo vệ tài chính trước rủi ro và tích luỹ tài chính cho khách hàng). Trong khi đó, quyền lợi không đảm bảo bao gồm “bảo tức” và “lãi chia cuối hợp đồng” phụ thuộc vào kết quả hoạt động của quỹ chủ hợp đồng có tham gia chia lãi.

Cụ thể, phí bảo hiểm của các hợp đồng bảo hiểm có tham gia chia lãi sẽ được tập hợp vào Quỹ chủ hợp đồng có tham gia chia lãi.

Tài sản của Quỹ này thường được đầu tư chủ yếu vào các kênh đầu tư có tính an toàn cao, rủi ro thấp như đầu tư phần lớn vào trái phiếu chính phủ. Lợi nhuận từ hoạt động đầu tư sau khi trừ đi các khoản chi phí sẽ được chia lại cho bên mua bảo hiểm như một khoản lãi chia không đảm bảo dưới tên gọi “bảo tức” và “lãi chia cuối hợp đồng”. Bảo tức được thông báo cho bên mua bảo hiểm hàng năm và được tích luỹ mỗi năm, trừ trường hợp khách hàng có yêu cầu rút trước. Còn lãi chia cuối hợp đồng là phần lãi chia được chi trả một lần khi hợp đồng đáo hạn hoặc khi chi trả sự kiện bảo hiểm theo quy định trong Quy tắc và Điều khoản.

Bảng minh hoạ quyền lợi được thể hiện vào thời điểm kí kết hợp đồng nhằm minh hoạ cho khách hàng quyền lợi bảo hiểm dựa trên mức bảo tức và lãi chia ước tính và giả định khách hàng không rút trước phần bảo tức này. Trên thực tế, việc chia bảo tức và lãi chia cuối hợp đồng sẽ phụ thuộc vào kết quả đầu tư của Quỹ chủ hợp đồng có tham gia chia lãi. Nếu tình hình hoạt động của Quỹ chủ hợp đồng có tham gia chia lãi tốt, bảo tức và lãi chia cuối hợp đồng sẽ khả quan hơn và ngược lại. Do đó, số tiền đáo hạn mà khách hàng nhận được mỗi năm sẽ có sự khác biệt và có thể không giống hoàn toàn như bảng minh họa quyền lợi. Giá trị trên bảng minh họa chỉ mang tính chất tham khảo, và chỉ minh họa một mức lãi suất xuyên suốt các năm hợp đồng, trong khi trên thực tế, lãi suất được công bố hàng năm có thể sẽ khác nhau dựa vào tình hình hoạt động của quỹ năm đó.

Hiểu lầm 2: Khoản lãi chia cho bên mua bảo hiểm được tính theo phí bảo hiểm mà khách hàng đóng

Khác với việc gửi tiết kiệm ngân hàng, lãi suất được tính trên số tiền gửi thực tế mà khách hàng đóng cho ngân hàng. Đối với sản phẩm bảo hiểm có tham gia chia lãi, lãi chia của bảo hiểm sẽ không được tính theo phí bảo hiểm đã đóng mà được tính dựa trên số tiền bảo hiểm tham gia chia lãi. Đơn cử, đối với sản phẩm Pru-Tương Lai Tươi Sáng, số tiền bảo hiểm tham gia chia lãi được tính bằng 100% số tiền bảo hiểm.

Hiểu lầm 3: Khoản lãi chia cho hợp đồng bảo hiểm phụ thuộc vào kết quả hoạt động kinh doanh của doanh nghiệp

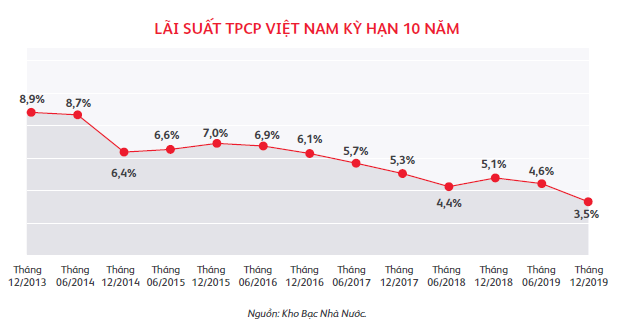

Hoạt động kinh doanh của Công ty bảo hiểm bao gồm nhiều nghiệp vụ khác nhau như: bán mới, quản lý hợp đồng, đầu tư…các hoạt động đầu tư sẽ thông qua việc thành lập nhiều quỹ như Quỹ liên kết chung, Quỹ liên kết đơn vị, Quỹ chủ hợp đồng có tham gia chia lãi. Theo đó, khoản lãi chia cho các hợp đồng bảo hiểm có tham gia chia lãi sẽ phụ thuộc vào nhiều yếu tố, trong đó chủ yếu là kết quả đầu tư của Quỹ chủ hợp đồng có tham gia chia lãi. Như đã đề cập, Quỹ chủ hợp đồng có tham gia chia lãi được đầu tư vào trái phiếu chính phủ và các kênh đầu tư mang tính ổn định khác. Do đó, kết quả đầu tư của Quỹ này chịu ảnh hưởng lớn từ sự biến động của lãi suất trái phiếu dài hạn, và hoàn toàn không phụ thuộc vào kết quả kinh doanh của doanh nghiệp.

Theo công bố của Kho bạc Nhà nước, khoản lãi suất trái phiếu chính phủ đang có xu hướng giảm trong những năm gần đây và duy trì ở mức thấp kể từ năm 2014 đến nay.

Hiểu lầm 4: Các sản phẩm bảo hiểm đều có mức lãi chia cho hợp đồng bảo hiểm như nhau

Hiểu lầm 4: Các sản phẩm bảo hiểm đều có mức lãi chia cho hợp đồng bảo hiểm như nhau

Mức lãi chia cho mỗi hợp đồng bảo hiểm sẽ được tính toán dựa trên nhiều yếu tố. Hàng năm, ngoài tình hình hoạt động của Quỹ, việc phân bổ Bảo tức và Lãi chia cuối hợp đồng (nếu có) của từng hợp đồng còn phụ thuộc vào các yếu tố: dòng sản phẩm bảo hiểm mà khách hàng tham gia, số tiền bảo hiểm và bảo tức tích lũy công bố trước đó, và thời gian tham gia hợp đồng tính đến ngày 31/12 của năm công bố bảo tức và lãi chia cuối hợp đồng.

Hiểu lầm 5: Đầu tư vào bảo hiểm ít lãi hơn gửi tiết kiệm tại ngân hàng

Giá trị quan trọng của bảo hiểm nhân thọ nằm ở yếu tố bảo vệ và dự phòng về tài chính trước những biến cố khó lường của cuộc sống.Vì vậy, hai phương thức “bảo hiểm” và “tiết kiệm ngân hàng” mang ý nghĩa hoàn toàn khác nhau. Khi rủi ro xảy đến, khách hàng gửi tiết kiệm tại ngân hàng chỉ có thể nhận lại khoản tiền đã gửi tiết kiệm và lãi suất tiền gửi tích luỹ, còn người tham gia bảo hiểm sẽ được doanh nghiệp bảo hiểm chi trả quyền lợi theo số tiền bảo hiểm đã tham gia cùng với bảo tức tích lũy và lãi chia cuối hợp đồng, không phụ thuộc vào thời gian và khoản phí mà họ đã đóng.

Bảo hiểm nhân thọ vẫn đang trên đà phát triển mạnh mẽ và ngày càng chứng tỏ vai trò thiết yếu trong cuộc sống. Hãy tìm hiểu kỹ sản phẩm bạn đang quan tâm để thông thái lựa chọn cho mình giải pháp bảo vệ phù hợp nhất, giúp bạn tích lũy, dự phòng trước những rủi ro và an yên tận hưởng cuộc sống bên những người thân yêu.

Tin cùng chuyên mục

- Israel đồng ý ngừng bắn 60 ngày, cơ hội mở cho đàm phán Dải Gaza 02.07.2025 | 15:13 PM

- Báo Trung Quốc đánh giá cao quyết định thành lập Khu thương mại tự do Đà Nẵng 02.07.2025 | 15:12 PM

- Đặc sắc chương trình nghệ thuật kỷ niệm 110 năm ngày sinh Tổng Bí thư Nguyễn Văn Linh và chào mừng hợp nhất tỉnh Hưng Yên và tỉnh Thái Bình 02.07.2025 | 10:53 AM

- Các đối tượng không chịu thuế VAT 02.07.2025 | 15:13 PM

- Người làm công tác chuyên trách về chuyển đổi số được hỗ trợ 5 triệu đồng/tháng 02.07.2025 | 15:11 PM

- Sáng nay, giá vàng neo ở mức cao 02.07.2025 | 10:54 AM

- Thái Lan có Thủ tướng tạm quyền 02.07.2025 | 10:38 AM

- Thượng viện Mỹ thông qua gói chính sách đối nội toàn diện của Tổng thống Trump 02.07.2025 | 10:38 AM

- Top 3 Hoa hậu Việt Nam và những chia sẻ đầu tiên sau đăng quang 02.07.2025 | 10:39 AM

- Tổng đài 111 tiếp nhận tố giác, tin báo về hành vi mua bán người 02.07.2025 | 10:39 AM

Xem tin theo ngày

-

Đặc sắc chương trình nghệ thuật kỷ niệm 110 năm ngày sinh Tổng Bí thư Nguyễn Văn Linh và chào mừng hợp nhất tỉnh Hưng Yên và tỉnh Thái Bình

Đặc sắc chương trình nghệ thuật kỷ niệm 110 năm ngày sinh Tổng Bí thư Nguyễn Văn Linh và chào mừng hợp nhất tỉnh Hưng Yên và tỉnh Thái Bình

- Chủ tịch Ủy ban Trung ương MTTQ Việt Nam Đỗ Văn Chiến thăm làm việc tại phường Phố Hiến

- Công bố nghị quyết, quyết định của Trung ương, địa phương về sáp nhập đơn vị hành chính cấp tỉnh, cấp xã và kết thúc hoạt động cấp huyện

- Báo Thái Bình - Một hành trình với những mốc son lịch sử

- Thư tòa soạn

- Công bố quyết định của Bộ trưởng Bộ Công an, Giám đốc Công an tỉnh về công tác tổ chức, cán bộ

- Khởi công dự án nhà máy đốt chất thải rắn phát điện công nghệ hiện đại tại xã Thụy Trình

- Khởi công dự án đầu tư xây dựng sân golf Cồn Vành và dự án đầu tư xây dựng khu bến cảng hàng lỏng Ba Lạt

- Việt Nam nâng tầm vị thế tại Hội nghị quốc tế về biển và đại dương

- Hội thảo khoa học: Đồng chí Nguyễn Văn Linh – Nhà lãnh đạo kiên định, sáng tạo của Đảng và cách mạng Việt Nam